どのような制度なの?

2014年から始まったNISA(小額投資非課税制度)は、一定額の株や投資信託の運用益や配当金を非課税にする制度です。

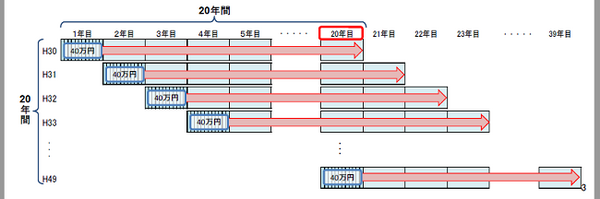

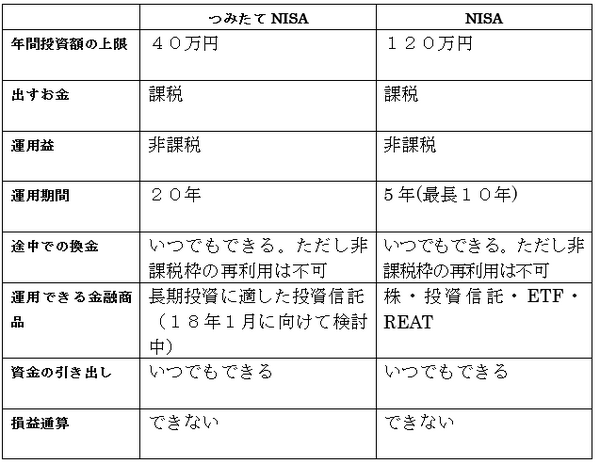

つみたてNISAは少額からの、積立・分散投資を目的に作られたNISAの新制度です。毎年40万円まで非課税期間20年が設定されます。

つみたてNISAで買付できるのは、長期の積み立てに適した条件を満たす投資信託のみで、NISAのように個別株は買えませんが、投資信託を使って少額でコツコツ長期投資したい人にはお勧めです。

金融庁が厳しい条件を設定して長期投資に適した投資信託を厳選してくれるのですから嬉しいですね。

現在5,000本以上ある投資信託の中でから50本程に絞られ、2017年10月より各証券会社で申込みが開始される予定です。

つみたてNISAを申し込むには証券口座が必要になりますので、今のうちに口座開設をしておきたいですね。

ドル・コスト平均法って聞いたことありますか?

どんな投資商品にも価格変動があり、例えば投資信託の基準価額は世の中の状況などを反映して日々上下するので、買い時や売り時を決断するのは難しいことです。

同じ間隔で、同じ金額、同じ銘柄を買い付けていく方法の事を言います。

同じ金額で購入するので、価格が下がったときには多く買うことができ、価格が上がった時には少ししか買えませんから、購入価格を平均化する効果があります。

しかし、価格変動をしながらでも価格が上昇すれば運用益が期待できますが、価格が上がらなければ購入口数が増えることで損失が大きくなります。

長期で運用していれば、価格が下がることは購入口数を増やすチャンスとなり、価格が上がってきた時に利益を得られる可能性が高くなります。

現在は、NISAとの併用はできないとされていますので、どちらかを選ぶことになります。

投資総額は、NISAの600万円に対し、つみたてNISAは800万円となっていますので節税の恩恵は多く受けられます。

対象となる商品も違いますので、自分の投資スタイルにあう方を選びたいですね。(執筆者:藤原 洋子)