※本サイトは一部アフィリエイトプログラムを利用しています

注目記事

※本サイトは一部アフィリエイトプログラムを利用しています

注目記事

「親の遺言で、保証人にだけはなるなと言われている」 友人などに保証人になってと依頼された際に断る常套句かもしれません。 この時の「保証」は「連帯保証」を指しているといって間違いありません。 しかし、人生において保証人にな

住宅ローン控除の恩恵を最大限にして「当初の自己資金はできるだけ出さないほうが得」というのは本当なのでしょうか。 住宅ローン控除は、所得控除よりもさらにお得な税額控除です。 自己資金に余裕のある方であれば、最大限の恩恵を受

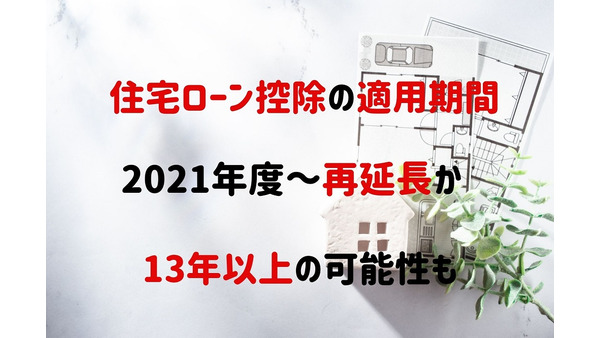

12月10日に2021年度の税制改正大綱が発表されました。 毎年この時期に次年度の税制改正に向けたおおもとになる内容ですが、税制改正大綱の内容から大きく変更されることは珍しいです。 コロナ禍の中での税制改正になりますが、

住宅ローンを金融機関から借りようとするとき、誰でも借りられるわけではなく、借り入れ可能であるか金融機関による審査を受けなければなりません。 住宅ローンの審査項目はいくつかあり、勤続年数も審査の対象です。 詳しく見ていきま

今後の税を左右する令和3年度(2021年度)与党税制改正大綱が令和2年(2020年)12月10日に決定されましたが、個人所得税の改正で比較的大きなものが住宅ローン控除です。 この日は東京都で過去にない600人台の新型コロ

自宅や相続した家を売りたいという相談を多く受けますが、 「リフォームしないと売れないのではないか」 「リフォームして売って利益を得たい」 という声に私は基本的に「リフォームはするべきでない」とお答えしております。 家を売

友人、知人、親戚などとお金の貸し借りをする際に、口約束だけで終わっていることがあるかもしれません。 借用書を書いてもらいたくても相手との関係性を考えると強く求められないこともあるかもしれません。 そのような場合に、いざお

中高年で住宅ローンを組むときの、具体的な資金計画や注意点について解説します。 【関連記事】:【中高年の住宅ローン】購入前に注意すべき「4つのポイント」を知って高まるリスクを回避する 高齢期まで住宅資金のライフプランニング

コロナウイルス感染症の影響で住宅ローンの返済条件を変更されている方が増えています。 その住宅ローンを中高年で利用開始される方が以前よりも増えているというデータもあります。 そこで今回は、中高年で住宅購入する方に向けてその

コロナ禍での減収やボーナスカットによって住宅ローンが払えなくなり、マイホームを手放す人が増えています。 この記事では、住宅ローンが払えなくなったときに考えられる解決策として、次の4つの方法をご紹介します。 ・ 住宅ローン

女性の社会進出によって、住宅ローンの組み方も昔に比べて随分と変わってきました。 今は、ご主人だけではなく、奥さまの収入も見込んでローンを組む家族が増えています。 その組み方は大きく分けて2つです。 ・ ご主人がローンの契

注文住宅を検討するときに、どんな土地を選ぶかも重要になってきます。 「駅近が良い」「閑静な住宅街が良い」などの要望がある中で、優先順位が比較的高いのが「日当たり」でしょう。 日当たりの良い家づくりを目指すのはとても良いで

注文住宅を検討するほとんどの方が、住宅ローンを利用されると思います。 そして、いくらローンが組めるかどうかを調べるための「事前審査」も行う必要があります。 家づくりをスタートさせる前に、事前審査について押さえておいてもら

クレジットカードや各種ローンの契約の際に重要な審査項目となるのが「信用情報」です。 信用情報には、CICなどの指定情報機関に記録されている割賦取引などの取引履歴が記録されています。 「返済の遅延や支払不能などの返済事故を

「家づくりを始めよう」と思い、近くの住宅展示場を見に行くとハウスメーカーのモデルハウスがとても立派で、購買意欲が高まります。 しかし、普段から住宅の提案をしている筆者のもとには「ハウスメーカーの建物は軒並みコストが高く、

戸建でも、マンションでも、売却依頼のチラシは不動産仲介会社からよく入ります。 その中に、具体的な氏名・住所の印刷された郵便物に売却依頼のチラシが入っていることがあります。 これは、他人の「登記情報」が誰でも取れることを利

いま住宅ローンの現場では、金融機関の行員と顧客が何時間も話し込む光景が見られます。 これは何も住宅ローンで悩んでいる訳ではなく、行員が顧客に対してライフプランに合わせたさまざまな商品を紹介しているからです。 住宅ローンを

住宅ローンにおいては金利競争が限界に達した後、今度は無料で付帯する疾病保障競争になりました。 また住宅ローンにおいて必須となる、火災保険の最長期間も36年から10年に短縮されました。 そしてどうやら上記の2点について、こ

最近の住宅ローン金利は変動金利で0.5%程度、全期間固定金利でも1.5%程度と異常なほどの低金利です。 一方で世界的に先行きの不透明な傾向は強いものの、世界各国の中央銀行が金融緩和を行っているため、世界の株価は高値圏を維

人生において、収入額は年齢とともに変化していきます。 定年退職を境に、主な収入源は老齢年金に移行します。 2020年の標準的な夫婦一世帯あたりの年金収入は平均22万円となっており、現役時代に比べて大きく減少するため、家計

固定期間選択型の住宅ローンは、借り入れから一定期間は、変動金利なみの低い金利を固定できる金利タイプです。 2020年9月に独立行政法人 住宅金融支援機構が発表した「住宅ローン利用者調査(2020年5月調査) 」によると、

新たにマイホームを手に入れると、いろいろなリスクから家を守るためには火災保険が有効です。 住宅会社(住宅を建てる建設会社・工務店と、分譲住宅を販売する不動産会社)は、マイホーム購入の際に必ず火災保険を勧めてくれます。 住

夢の戸建住宅を購入する際、頭金の準備や住宅ローンの準備などお金の工面に苦労された方も多いのではないでしょうか。 しかしお金の工面は戸建住宅を維持し続けるためにも必要です。 新築で戸建住宅を購入し15年が過ぎたわが家の経験

2020年10月5日付けの日本経済新聞の朝刊に、住宅ローンの完済年齢の平均が73歳とこの20年間で5歳上昇している記事が掲載されていました。 原因として、 ・ 晩婚化による住宅取得時期が遅れている ・ 住宅価格の上昇に伴

住宅ローンを組んでマイホームを購入した際に受けられる「住宅ローン控除」は、所得税や住民税の税額を直接減額してくれるため、大きな節税効果が期待できます。 住宅ローン控除の適用期間は本来10年ですが、2019年10月に消費税

「どこで住宅ローンを借りるか」と悩まれる方は少なくありません。 現在住宅ローンには数多くの商品が存在します。 それぞれの銀行で、一長一短があり、ご自身に合った住宅ローンを探すことは簡単ではありません。 このコラムでは、住

現代では夫婦共働きが一般的になりつつあります。 マイホームを購入する際に夫婦の収入を合算し、マイホームの購入費用を増やしつつ、夫婦それぞれが住宅ローン控除の恩恵を受けることができる「ペアローン」を利用することがあります。

近年の大地震や豪雨などで倒壊する家は後を絶ちません。これから家づくりを検討するのであれば、地震に強い家を建てたいところです。 建物の強度を表す基準に「耐震等級」というものがあります。 今回は、耐震等級の重要性と金銭的なメ

マンションを購入するとき、物件の金額と同じように気になることがあります。 それは毎月支払うことになる「管理費と修繕積立金」です。 ただでさえマンションを買えば住宅ローンや固定資産税の支払いがあるのだから、毎月の支払いは少

固定期間選択型とは、特約により借入当初の3年や5年、10年の金利を固定する住宅ローン金利です。 金利の固定期間終了後は変動金利に自動的に移行しますが、特約再設定手数料を支払うと再び金利を一定期間固定できます。 金利の固定

銀行から送られる郵便物には意味があり、気をつけないと困ることになる可能性もあります。 銀行から送られる物は、個人宛の重要なお知らせもあれば、セールスレターなど、いろいろです。 この記事では、注意すべき2つのタイミングを例

金利引き下げが無理なら、他にメリットを引き出そう 住宅ローン金利は銀行間の競争などで、で低水準が続き、また銀行の金利引き下げには限界があります。 そこで金利引き下げが無理なら、他のメリットを引き出すことを考えましょう。

ファイナンシャルプランナーに住宅ローンの相談をすると、返済期間は短い方が良いとアドバイスをされることがあります。 当然、返済期間が短いとトータルで支払う金利は減りますのでお得ですが、その分毎月の支払いは多くなります。 そ

「住宅ローンを申し込んだけれど、返答がなかなかない」 このような場合には、何とも言えない嫌な時間を過ごさなければなりません。 しかしこのような場合、金融機関は通常の手続き以上の手間暇をかけて、案件を個別具体的に審査してい

住宅ローン相談の中で、最も気になるのが「この住宅ローンを組んで将来的に問題がないのかどうか」ということでしょう。 その根幹をなすのが、「適正な借入額はいったいいくらなのか」ということになると思います。 今回は一般論での盲

私が過去に住宅金融公庫(現・住宅金融支援機構)やファイナンシャルプランナーとしてご相談を受けた時に、どのような局面で住宅ローンの返済が苦しくなったのかを紹介します。 概ね3つの局面に集約されていることから、この局面を意識